EMITIDO DECRETO MEDIANTE EL CUAL SE CREA EL APOYO PARA LA GENERACIÓN DE EMPLEO PARA JÓVENES DENTRO DE LA ESTRATEGIA SACÚDETE

Con el ánimo de reducir significativamente la tasa de desempleo juvenil, y en procura de la inserción de estos en el mercado productivo y la consolidación de proyectos de vida legales y sostenibles, el gobierno nacional emitió el Decreto 688 de junio de 2021, mediante el cual crea el apoyo para la generación de empleo para jóvenes dentro de la Estrategia Sacúdete, consistente en otorgar a los aportantes que realicen contrataciones o vinculaciones en la vigencia 2021, un aporte mensual que corresponderá al veinticinco por ciento (25%) de un (1) salario mínimo legal mensual vigente (SMLMV), por los trabajadores adicionales entre los 18 y 28 años de edad, y hasta por doce (12) veces dentro de la temporalidad del apoyo.

Podrán acceder al apoyo las personas jurídicas, personas naturales, consorcios, uniones temporales, patrimonios autónomos y cooperativas, que demuestren su calidad de empleadores mediante la Planilla Integrada de Liquidación de Aportes –PILA.

Otras características:

• El beneficio se otorga por trabajadores adicionales

• Aplica por los jóvenes, hasta el mes en el cual cumplan los veintiocho (28) años de edad

• Las contrataciones o vinculaciones deben realizarse durante la vigencia 2021

• Estará vigente durante las vigencias fiscales de 2021 y 2022, los beneficiarios sólo podrán recibir este apoyo una vez por mes de postulación y hasta por un máximo de doce (12) veces sin exceder el 31 de diciembre de 2022

• Para efectos de contabilizar los trabajadores adicionales, se tomará como referencia el número de empleados por los cuales hubiera cotizado para el mes de marzo de 2021

• En los casos en que exista multiplicidad de empleadores de un mismo trabajador, se otorgará el apoyo al primero que realice la respectiva postulación

• El aporte podrá recibirse hasta por 12 veces

• La postulación se hará ante la entidad financiera en la que tengan un producto de depósito, mediante el diligenciamiento de la respectiva solicitud firmada por el representante legal de la entidad, y acompañada de certificación del mismo representante legal y el revisor fiscal o contador, relacionada con la efectividad en el pago de salarios, temas relacionados con sustitución patronal, y paz y salvo de los aportes al sistema de seguridad social (Canales virtuales)

• La entidad beneficiaria del apoyo deberá contar con un producto de depósito en una entidad financiera (Cuenta bancaria, etc.)

• No podrán acceder al beneficio las entidades o sociedades cuya participación de la Nación y/o sus entidades descentralizadas sea mayor al 50% de su capital, las personas naturales expuestas políticamente –PEP, entre otras

• La fiscalización estará a cargo de la UGPP

• El detalle operativo y el calendario será establecido por el Ministerio de Trabajo, mediante el Manuel Operativo

Decreto 688 24/06/2021 – Ministerio de Trabajo.

ESTE 30 DE JUNIO (2021), SE ACTIVAN LOS NUEVOS REQUISITOS PARA EL DIFERIMIENTO DE LOS INGRESOS GENERADOS POR INVERSIONES EN FONDOS DE CAPITAL PRIVADO Y LOS FONDOS DE INVERSIÓN COLECTIVA

Pese a no corresponder a una disposición reciente, es importante recordar lo dispuesto en el parágrafo transitorio del artículo 23-1 del E.T, incorporado por el artículo 68 de la Ley 2010 de 2019 “Ley de crecimiento económico”, respecto al diferimiento en materia fiscal, de los rendimientos generados por las inversiones en Fondos de Capital Privado y Fondos de Inversión Colectiva.

Como se recordará, dichas inversiones gozan de una serie de prerrogativas entre las cuales se cuentan el diferimiento en la realización fiscal de los ingresos, al considerar que los mismos tienen efectos fiscales en el momento de la redención de las unidades (pago de rendimientos), y no con la causación o devengo de los mismos; el principio de transparencia fiscal, teniendo en cuenta que los rendimientos (previa deducción de los gastos a cargo del mismo y de la contraprestación de la sociedad administradora), se perciben con la misma naturaleza y condiciones tributarias que tendrían si fueran percibidos directamente por el suscriptor o partícipe (gravadas, no gravadas, exentas, etc.); y finalmente, sujetos a retención en la fuente a título de renta, cuando los ingresos son distribuidos entre los suscriptores o partícipes, al momento del pago, salvo en los casos en los que no se admita el diferimiento del ingreso, en los términos establecidos en la norma (Art. 368-1 E.T).

Pues bien, en una clara intención de evitar el abuso en el diferimiento del ingreso para efectos fiscales, el mencionado parágrafo transitorio (Art. 23-1 E.T), dispuso:

“PARÁGRAFO TRANSITORIO. Los Fondos de Capital Privado y los Fondos de Inversión Colectiva que se encuentren vigentes a 31 de diciembre de 2018, continuarán rigiéndose por lo dispuesto en la Ley 1607 de 2012 y el Decreto 1848 de 2013 hasta el 30 de junio de 2021, fecha a partir de la cual deberán haberse acogido a los requisitos establecidos en los numerales 1 o 2 del inciso 4 de este artículo, según el caso, para mantener el tratamiento allí consagrado. En caso contrario, las utilidades de los fondos a los que se refiere el inciso 4 de este artículo, que conforme a las disposiciones anteriores se hayan causado en el fondo y se encuentren pendientes de causación fiscal por parte de los partícipes, se entenderán causadas en el año gravable 2021, siempre y cuando no se cumplan los supuestos dispuestos en esta norma para su diferimiento.”

Aunado a lo anterior, los mencionados requisitos establecidos en los numerales 1 o 2 del inciso 4 de este artículo, disponen:

“No obstante lo anterior, la realización de las rentas para los beneficiarios o partícipes de un fondo solo se diferirá hasta el momento de la distribución de las utilidades, inclusive en un período gravable distinto a aquel en el cual el fondo de capital privado o los fondos de inversión colectiva han devengado contablemente el respectivo ingreso, en los siguientes casos:

1. Cuando las participaciones del Fondo sean negociadas en una bolsa de valores sometida a la inspección y vigilancia de la Superintendencia Financiera de Colombia, o

2. Cuando el fondo cumpla con los siguientes requisitos:

a) No ser poseído directa o indirectamente, en más de un 50%, por un mismo beneficiario efectivo, o grupo inversionista vinculado económicamente o por miembros de una misma familia hasta un cuarto grado de consanguinidad o afinidad, que sean contribuyentes del impuesto sobre la renta; y

b) Cuando ninguno de los beneficiarios efectivos del fondo o grupo inversionista vinculado o grupo familiar, de manera individual o conjunta, tenga control o discrecionalidad sobre las distribuciones del mismo.

En los casos en que el propósito principal para la creación del fondo sea el diferimiento de impuestos, como sucede con la estructuración de un fondo con el propósito de realizar una transacción particular de venta de uno o varios activos, las rentas de los partícipes se causarán en el mismo ejercicio en que son percibidas por el fondo, con independencia de que se cumpla con los requisitos señalados en los literales a) y b) anteriores…………………..”

En consecuencia, para continuar gozando de los beneficios del diferimiento de este tipo de rendimiento, se requiere que las participaciones en los Fondos de Capital Privado y Fondos de Inversión Colectiva sean negociados en la bolsa de valores (Sujeta a vigilancia de SuperFinanciara), o el respectivo fondo, no esté controlado en los términos del numeral 2. de la citada disposición, evitando así la discrecionalidad respecto al momento de la realización de los ingresos.

Es importante entonces ponerse en contacto con los respectivos administradores de los Fondos, con el ánimo de que sea certificado el estatus de los mismos, respecto a las nuevas reglas de carácter tributario.

Finalmente es importante resaltar lo dispuesto en la parte final del parágrafo transitorio transcrito, relacionado con los rendimientos causados a la fecha y que están pendientes de pago, al considerar que si el fondo no reúne los requisitos para continuar con el diferimiento, dichos rendimientos se causarían fiscalmente de manera inmediata en el año gravable 2021, lo que podría traducirse en importantes impactos en el impuesto a las ganancias corriente (Impuesto de renta 2021), y el reverso del mismo en el impuesto a las ganancias diferido, hecho este último que debería estar reconocido.

Parágrafo transitorio, artículo 23-1 del Estatuto Tributario Nacional.

GOBIERNO NACIONAL MODIFICA NUEVAMENTE EL PLAZO PARA EL PAGO DEL IMPUESTO DE RENTA Y COMPLEMENTARIOS CORRESPONDIENTE AL AÑO GRAVABLE 2020, DE LAS PERSONAS JURÍDICAS CALIFICADAS POR SUS INGRESOS COMO MICRO Y PEQUEÑAS EMPRESAS

Considerando que actualmente se mantienen las circunstancias excepcionales como consecuencia de la pandemia derivada del Covid-19, y adicionalmente, con ocasión de los hechos de violencia y bloqueos de vías desarrollados en el país desde el 28 de abril del 2021, el gobierno nacional a través de su Cartera de Hacienda, amplió nuevamente los plazos para que las personas jurídicas calificadas por el monto de los ingresos como MICRO y PEQUEÑAS empresas, paguen el impuesto de renta y complementarios del año gravable 2020, en una (1) sola cuota en el mes de noviembre del presente año.

Como recordará, las empresas que reúnan las condiciones descritas en los artículos 2.2.1.13.2.2. y 2.2.1.13.2.3. del Decreto 1074 de 2015 Único Reglamentario del Sector Comercio, Industria y Turismo, ya le había sido otorgado el beneficio de ampliación del plazo para el pago del impuesto en dos cuotas, para los meses de junio y noviembre de 2020 respectivamente. (Decreto 374 de Abril de 2021)

Los presupuestos para acceder al pago en una (1) sola cuota, son los mismos establecidos en el Decreto 374 del pasado mes de abril, los cuales consideran el monto de los ingresos y el sector económico al cual pertenece la sociedad, así:

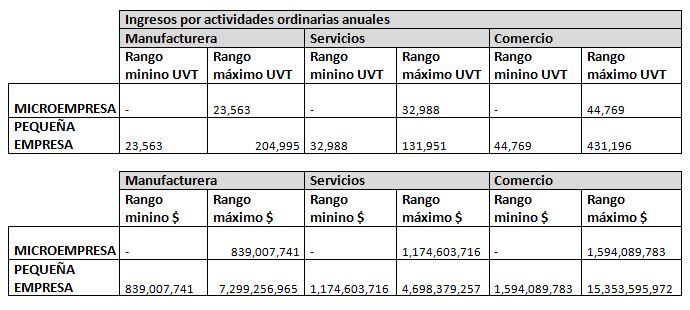

Consideraciones adicionales:

• Se trata de los ingresos por actividades ordinarias (Contables)

• Dichos ingresos deberán corresponder a los del año inmediatamente anterior, con corte a 31 de diciembre

• Para aquella empresa cuya actividad principal no corresponda exclusivamente a uno de los anteriores sectores, los rangos a aplicar serán aquellos previstos para el sector manufacturero

• Cuando los ingresos de la empresa provengan de más de uno de los sectores contemplados en el presente Capítulo, se considerará la actividad del sector económico cuyos ingresos hayan sido más altos.

Conforme a lo anteriormente descrito, a continuación se detalla el nuevo calendario tributario para las personas jurídicas calificadas como micro y pequeñas empresas, respecto al pago del impuesto a la renta y complementarios correspondiente al período gravable 2020:

PAGO ÚNICA CUOTA MICRO Y PEQUEÑAS EMPRESAS

Decreto 612 de 04/06/2021 – Ministerio de Hacienda y Crédito Público.

CORTE CONSTITUCIONAL DECLARA EXEQUIBLE EL “CONVENIO ENTRE EL GOBIERNO DE LA REPÚBLICA DE COLOMBIA Y EL GOBIERNO DE LA REPÚBLICA ITALIANA PARA LA ELIMINACIÓN DE LA DOBLE TRIBUTACIÓN CON RESPECTO A LOS IMPUESTOS SOBRE LA RENTA Y LA PREVENCIÓN DE LA EVASIÓN Y ELUSIÓN TRIBUTARIAS Y SU PROTOCOLO, SUSCRITOS EN ROMA EL 26 DE ENERO DE 2018”

Mediante la expedición de la Ley 2004 del 28 de noviembre de 2019, el Congreso de la República aprobó el Convenio para evitar doble imposición entre Colombia y la República Italiana.

Como se recordará, dicho proceso dio inicio con la con la suscripción del Convenio entre las partes el día 26 de enero de 2018, dando paso al siguiente trámite general:

1. La celebración del convenio por parte del Presidente de la República, como Jefe de Estado y Jefe de Gobierno.

2. Consultas con el fin de evaluar la conveniencia de su presentación ante el Congreso.

3. Aprobación legislativa. (Ley)

4. Sanción presidencial de la ley aprobatoria.

5. Revisión constitucional.

6. Consultas con el fin de evaluar la conveniencia de su entrada en vigor.

7. Notificación por vía diplomática.

8. Entrada en vigor.

Así las cosas, con el control automático de constitucionalidad, restaría el cruce de notas por lo debidos canales diplomáticos, entrando en vigor en la fecha de la última notificación, y haciéndose efectivo a partir del primer día de enero del año calendario siguiente a aquel en el cual este Convenio entre en vigor respecto a los impuestos percibidos vía retención en la fuente, y con respecto a todos los demás impuestos, para los años fiscales que comiencen en o a partir del primer día de enero del año calendario siguiente a aquel en el cual este Convenio entre en vigor, pero sólo con respecto a la parte de la renta que se devengue después de la entrada en vigor de este Convenio.

Al igual que los demás convenios suscritos a la fecha, el celebrado con la República Italiana está fundamentados en el modelo de convenio de la organización para la Cooperación y el Desarrollo Económico OCDE, conservando la estructura básica desarrollada por ese modelo.

Los convenios para evitar la doble tributación y prevenir la evasión y elusión fiscal son acuerdos solemnes entre Estados soberanos contratantes que tienen como finalidad distribuir la potestad tributaria entre ellos para evitar que sus residentes estén sometidos a doble imposición, generalmente para conceptos tales como: Rentas inmobiliarias, utilidades empresariales, navegación y transporte aéreo internacional, empresas asociadas, dividendos, intereses, regalías (En los primeros convenio incluía los servicios técnicos, de asistencia técnica y consultoría), ganancias de capital, servicios personales independientes, servicios personales dependientes, honorarios de directores, artistas y deportistas, pensiones, funciones públicas, estudiantes y otras rentas.

Por la evolución que han tenido también constituyen un instrumento de cooperación internacional para combatir la evasión y el fraude al incluir cláusulas como la de intercambio de información entre los Estados contratantes.

Es de recordar que en la actualidad la Republica de Colombia cuenta con CDI vigentes (En Vigor) con: España, Chile, Suiza, México, Canadá, Corea, India, Portugal, Rep. Checa, y Reino Unido de Gran Bretaña e Irlanda del Norte, además del convenio de la CAN (Ecuador, Perú, y Bolivia).

Cuenta con convenios suscritos pendientes de trámites con: Italia, Francia, Japón y Emiratos Árabes Unidos.

Para consultar cada convenio y su estado: https://www.dian.gov.co/normatividad/convenios/Paginas/ConveniosTributariosInternacionales.aspx

Por último, es importante destacar que el Convenio suscrito con Italia, no incluye dentro del término regalías, los servicios técnicos, de asistencia técnica y consultoría, con lo cual dichos pagos no estarían sujetos a retención en la fuente, a no ser que los mismos fuesen prestados a través de un establecimiento permanente en Colombia.

Sentencia C091/21 14/04/2021 – Corte Constitucional.

DESCUENTOS CONDICIONADOS POR PRONTO PAGO HACEN PARTE DE LA BASE GRAVABLE DEL IVA, Y ¿DEBERÍAN TRANSMITIRSE A LA DIAN MEDIANTE NOTAS CRÉDITO ELECTRÓNICAS?

Frente a la primera aseveración, la administración de impuestos ha sido clara y reiterada al disponer que los descuentos condicionados por pronto pago no hacen parte de la base gravable del IVA, conforme a los artículos 454 y 477 del Estatuto Tributario, considerando para estos casos que la base gravable será el valor total de la operación, y que los únicos descuentos que podrían afectar dicha base serían aquellos que consten en la factura o documento equivalente, y siempre y cuando no estén sujetos a ninguna condición.

Respecto a la generación y transmisión de Nota Crédito electrónica para soportar dichos descuentos, lastimosamente las variadas opiniones de la DIAN no dan cuenta de una posición contundente (Oficios 020067 del 13 de agosto de 2019, 000206 del 20 de febrero de 2020 y el presente 0623 [903872] del pasado 3 de mayo), dejando el tema a la interpretación del responsable.

Oficio 0623 [903872] 03/05/2021 – DIAN.

EL RETIRO DE INVENTARIOS PARA AUTOCONSUMO DENTRO DEL PROCESO DE GENERACIÓN DE RENTA DE LA CONTRIBUYENTE NO ESTÁ GRAVADO CON EL IMPUESTO SOBRE LAS VENTAS

Así concluye la el máximo tribunal de lo contencioso administrativo, al considerar que “en función del destino que el responsable del impuesto le dé a los bienes retirados del inventario, puede suceder que los emplee para satisfacer necesidades ajenas a su actividad empresarial (cuando los transfiere a su patrimonio personal, para su consumo particular, o gratuitamente a un tercero), o por oposición, que los utilice en el marco de su actividad empresarial.”

Así las cosas, si los bienes retirados del inventario se destinan al proceso productivo para la obtención de bienes gravados o exentos, no se genera el impuesto, preservando así la neutralidad del tributo, al considerar que el retiro de bienes para autoconsumo en el marco del proceso productivo del cual resultan bienes gravados, otorgaría el derecho a exigir un nuevo impuesto descontable.

Para llegar a esta conclusión, es importante considerar casos facticos similares a los descritos en la Sentencia.

Sentencia 25153 22/04/2021 – Consejo de Estado.

NO TODO AUMENTO DE ACTIVOS NI DISMINUCIÓN DE PASIVOS GENERA UN INGRESO, LO DETERMINANTE ES QUE EXISTA ENRIQUECIMIENTO PORQUE SE HA INCREMENTADO EL PATRIMONIO, INCREMENTO QUE DEBE SER REAL, NO TEÓRICO – INDEMNIZACIONES NO GRAVADAS AL AMPARO DEL ARTÍCULO 26 DEL E.T Y DECRETO REGLAMENTARIO 187 DE 1975

En una discusión relacionada con el tratamiento de como ingreso no constitutivo de renta ni ganancia ocasional, en el pago de una indemnización derivada del establecimiento y ejecución de una servidumbre legal para la explotación de hidrocarburos, se destaca la conclusión reiterada del Consejo de Estado al darle la connotación de indemnización o reparación por daño emergente no gravada, a las derivadas no solo de la aplicación del artículo 45 del E.T relacionadas con las indemnizaciones por seguros de daño, sino mediante la definición de ingresos que trae consigo el artículo 26 ibídem, en complemento con lo dispuesto en Decreto Reglamentario 187 de 1975 (Hoy Artículo 1.2.1.7.1. DUT), el cual dispone entre otros que no son susceptibles de producir incremento neto del patrimonio los ingresos por reembolso de capital o indemnización por daño emergente.

Destacamos de la Sentencia los siguientes apartes:

“Los actos acusados adicionan al renglón “otros ingresos” la suma de $241.150.000, suma que Ecopetrol reconoció y pagó al demandante, por concepto de “servidumbre y afectaciones en el predio La Pedregosa para el desarrollo de los pozos Santa Clara Sur-1 y Sur-3, línea de transferencia, localización y vía de acceso”[22], valor que adicionó como ingresos gravados, toda vez que el beneficiario no acreditó que invirtió la totalidad de la indemnización recibida en bienes iguales o semejantes a los del bien asegurado, condición prevista en el artículo 45 del E.T.

El apelante insiste en que la indemnización recibida por daño emergente, derivada de la servidumbre petrolera impuesta a un predio de su propiedad, no incrementó su patrimonio. Por ende, no constituye ingreso gravable.

Por esta razón, entiende la Sala que el argumento del recurso de apelación, según el cual la indemnización que recibió no es por seguro de daño, solo reafirma la tesis del demandante en el sentido de que dicha indemnización no tiene el carácter de ingreso de acuerdo con el artículo 26 del Estatuto Tributario. Por ello, también sostuvo en la apelación que “El pago efectuado por esa entidad es “una parte de la destrucción de la finca, en su integridad de bosques, medio ambiente, equilibrio ecológico”. “Lo que sí es cierto fue que más de lo pagado por Ecopetrol se invirtió en la finca tratando de rehabilitarla en algo porque los perjuicios ambientales son irrecuperables”.

Pues bien, conforme con el artículo 26 del E.T. son ingresos, en general, los realizados en el período gravable susceptibles de incrementar el patrimonio en el momento de la percepción y que no hayan sido expresamente exceptuados.”

Y finaliza la alta corporación diciendo:

“Dado que la indemnización pagada al demandante no se deriva de contrato de seguro, no es aplicable el artículo 45 del E.T., sino el artículo 26 del E.T. y el Decreto Reglamentario 187 de 1975, según el cual la indemnización por daño emergente, como la pagada al demandante, no es susceptible de producir incremento neto del patrimonio.

Al respecto, se reitera que para efecto de la determinación de la renta de que trata el artículo 26 del E.T no todo aumento de activos ni disminución de pasivos genera un ingreso. Lo determinante es que exista enriquecimiento porque se ha incrementado el patrimonio. Además, tal incremento debe ser real, no teórico[29].

En el caso, es claro que por disposición legal el ingreso proveniente de la indemnización por daño emergente pagada por Ecopetrol al demandante por concepto de servidumbre y afectaciones a un predio de su propiedad no produjo incremento neto del patrimonio del demandante. Por tanto, no procedía la adición de ingresos gravados por $241.150.000.”

Sentencia 23651 27/08/2020 – Consejo de Estado.

LA AMPLIACIÓN DEL PLAZO PARA LA PRESENTACIÓN DEL REPORTE DE CONCILIACIÓN FISCAL – FORMATO 2516 - POR EL AÑO GRAVABLE 2020, TAMBIÉN APLICA PARA LAS PERSONAS JURÍDICAS CALIFICADAS POR LA DIAN COMO GRANDES CONTRIBUYENTES

Luego del tremendo susto generado por lo expresado en el Oficio DIAN 100208221-768 de fecha del pasado 31 de mayo, en el cual concluyó que la ampliación del plazo para la presentación del Reporte de Conciliación Fiscal del año 2020 otorgada en el Parágrafo Transitorio del artículo 2 de la Resolución 027 del 24 de marzo 2021, no aplicaba para las personas jurídicas calificadas como Grandes Contribuyentes, la entidad oficial, en una muestra de sensatez, corrigió dicha posición mediante la emisión del concepto 100202208 del pasado 3 de junio (*), con base en la interpretación literal del mencionado artículo, considerando que la norma no hacia ninguna distinción respecto a las personas jurídicas y asimiladas, por lo cual no era procedente que la administración tributaría lo hiciera.

En consecuencia, la ampliación del plazo para la presentación del Reporte de Conciliación Fiscal por el año gravable 2020, hasta el pasado 28 de mayo, si procede para las personas jurídicas y asimiladas calificadas por el año 2021 como Grandes contribuyentes.

(*)“Parágrafo Transitorio. Por el año gravable 2020, el vencimiento del plazo para presentar el Reporte de Conciliación Fiscal de las personas jurídicas y asimiladas es hasta el 28 de mayo de 2021 y el de las personas naturales y asimiladas calificadas para el año 2021 como Grandes Contribuyentes es hasta el 9 de agosto de 2021”

Concepto 100202208 03/06/2021 – DIAN.

VENCIMIENTOS OBLIGACIONES FISCALES MES DE JULIO DE 2021

- Vencimiento declaraciones de retención en la fuente y autorretención del impuesto de renta.

|

Último dígito |

Junio |

|

1 |

Julio 8/2021 |

|

2 |

Julio 9/2021 |

|

3 |

Julio 12/2021 |

|

4 |

Julio 13/2021 |

|

5 |

Julio 14/2021 |

|

6 |

Julio 15/2021 |

|

7 |

Julio 16/2021 |

|

8 |

Julio 19/2021 |

|

9 |

Julio 21/2021 |

|

0 |

Julio 22/2021 |

|

Agentes retenedores con más de 100 sucursales. |

|

|

Todos hasta |

Julio 23/2021 |

-

Vencimiento declaraciones bimestrales de IVA.

|

Último dígito |

Bimestre May-Jun |

|

1 |

Julio 8/2021 |

|

2 |

Julio 9/2021 |

|

3 |

Julio 12/2021 |

|

4 |

Julio 13/2021 |

|

5 |

Julio 14/2021 |

|

6 |

Julio 15/2021 |

|

7 |

Julio 16/2021 |

|

8 |

Julio 19/2021 |

|

9 |

Julio 21/2021 |

|

0 |

Julio 22/2021 |

|

Para los prestadores de servicios financieros y de transporte aéreo regular, que tengan autorizado plazo especial, este será el siguiente: |

|

|

Todos hasta |

Julio 23/2021 |

Vencimiento declaraciones bimestrales de IVA para prestadores de servicios desde el exterior.

|

Período gravable |

Hasta el día |

|

Mayo – Junio 2021 |

Julio 13/2021 |

-

Plazos para declarar la retención y autorretención bimestral ICA Medellín.

|

Último dígito |

Bimestre May-Jun |

|

0-9 |

Julio 12/2021 |

|

8-7 |

Julio 13/2021 |

|

6-5 |

Julio 14/2021 |

|

4-3 |

Julio 15/2021 |

|

2-1 |

Julio 16/2021 |

-

Información exógena cambiaria DIAN de cuantas corrientes de compensación.

|

Último dígito del NIT o cédula |

Fecha de entrega a la DIAN |

|

1 y 2 |

El 10° y 11° día hábil del mes de Julio |

|

3 y 4 |

El 12° y 13° día hábil del mes de Julio |

|

5 y 6 |

El 14° y 15° día hábil del mes de Julio |

|

7 y 8 |

El 16° y 17° día hábil del mes de Julio |

|

9 y 0 |

El 18° y 19° día hábil del mes de Julio |

-

Vencimientos declaraciones bimestrales del impuesto al consumo.

|

Último dígito |

Bimestre May-Jun |

|

1 |

Julio 8/2021 |

|

2 |

Julio 9/2021 |

|

3 |

Julio 12/2021 |

|

4 |

Julio 13/2021 |

|

5 |

Julio 14/2021 |

|

6 |

Julio 15/2021 |

|

7 |

Julio 16/2021 |

|

8 |

Julio 19/2021 |

|

9 |

Julio 21/2021 |

|

0 |

Julio 22/2021 |

-

Vencimiento declaración de ICA – Bogotá – Bimestre 2 de 2021.

|

Últimos dígitos |

Bimestre 2 de 2021 (Marzo-Abril) Fecha |

|

0-1 |

Julio 12/2021 |

|

2-3 |

Julio 13/2021 |

|

4-5 |

Julio 14/2021 |

|

6-7 |

Julio 15/2021 |

|

8-9 |

Julio 16/2021 |

-

Vencimiento reporte de información exógena – Bogotá – Año Gravable 2020.

|

Último dígito del identificación |

Fecha Límite |

|

5 |

Julio 1/2021 |

|

6 |

Julio 2/2021 |

|

7 |

Julio 6/2021 |

|

8 |

Julio 7/2021 |

|

9 |

Julio 8/2021 |

-

Vencimiento reporte de información Tributaria – Medellín – Año Gravable 2020.

|

Último dígito del identificación |

Fecha Límite |

|

1 |

Julio 1/2021 |

|

2 |

Julio 2/2021 |

|

3 |

Julio 6/2021 |

|

4 |

Julio 7/2021 |

|

5 |

Julio 8/2021 |

|

6 |

Julio 9/2021 |

|

7 |

Julio 12/2021 |

|

8 |

Julio 13/2021 |

|

9 |

Julio 14/2021 |

|

0 |

Julio 15/2021 |

-

Plazos pago anticipo bimestral régimen SIMPLE.

|

Último dígito |

Bimestre May-Jun |

|

1 |

Julio 8/2021 |

|

2 |

Julio 9/2021 |

|

3 |

Julio 12/2021 |

|

4 |

Julio 13/2021 |

|

5 |

Julio 14/2021 |

|

6 |

Julio 15/2021 |

|

7 |

Julio 16/2021 |

|

8 |

Julio 19/2021 |

|

9 |

Julio 21/2021 |

|

0 |

Julio 22/2021 |

ESTAMOS A LA ESPERA DE……..

• Proyecto de Resolución DIAN, por medio de la cual se establece el procedimiento para la presentación del informe local y el informe maestro de la documentación comprobatoria y se adoptan el contenido y las especificaciones técnicas de la información que debe presentarse a través de los servicios informáticos electrónicos de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, correspondiente al año gravable 2020 o la fracción de año gravable 2021.

• Proyecto de Resolución DIAN, por medio de la cual se establece el procedimiento para la presentación de la Declaración Informativa de Precios de Transferencia – Formulario 120, así como para la notificación del Informe País por País y se adopta el contenido y las especificaciones técnicas de la información que debe presentarse a través de los servicios informáticos electrónicos de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales – DIAN, correspondientes al año gravable de 2020 o la fracción del año gravable 2021.

• Proyecto de Decreto del Ministerio de Hacienda y Crédito Público, que faculta a la DIAN para modificar el calendario para la implementación del documento equivalente electrónico, que en principio debía estar disponible antes del 30 de junio de 2021 según resolución 000042 de 2020.

• Proyecto de Resolución-DIAN por la cual se señala el contenido y se adoptan las características técnicas de la información cambiaria y de los informes de endeudamiento externo que deben ser presentados a la Unidad Administrativa Especial – Dirección de Impuestos y Aduanas Nacionales por los intermediarios del mercado cambiario, los concesionarios de servicios de correos que presten servicios financieros de correos y los titulares de cuentas de compensación, y se fijan los plazos para su entrega.

• Proyecto de simplificación – Mejoras sobre el DUR 2420 De 2015 – respecto de las normas que deben observar los Contadores; modificación al artículo sobre preparadores de información financiera que conforman el Grupo 1, eliminando el requisito relacionado con la planta de personal o con los activos totales; y el cambio de grupo, entre otros aspectos.